De recente correctie op de aandelenbeurzen heeft eens te meer aangetoond dat het niet noodzakelijkerwijs nieuws is dat het koersverloop bepaalt, maar dat het koersverloop de opinie bepaalt en dat er dan nieuwsfeiten worden gezocht die als verklaring kunnen dienen.

De argumenten stonden alweer klaar nadat de aandelenbeurzen tussen de vijf en tien procent in koers daalden. Laat ik even het belangrijkste rijtje opnoemen:

1. Aanstaande ’tapering’ van de Amerikaanse Fed: mevrouw Yellen draait de monetaire geldkraan langzaam dicht. Dat heeft vooral effect op de economieën van opkomende landen, want beleggers halen daar vooral hun geld terug. Als gevolg daarvan wordt nu de rente verhoogd, met alle negatieve gevolgen voor de economische groeivooruitzichten.

2. De Chinese economie kan de hoge mate van groei niet volhouden. China is steeds meer de motor van de wereldeconomie aan het worden, maar er zijn steeds meer signalen dat de groei daar structureel afzwakt.

3. Er is politieke onrust in diverse landen, zoals Thailand, Argentinië, Oekraïne. De angst bestaat dat beleggers meer landen en regio’s mijden die in potentie gevoelig zijn voor politieke en maatschappelijke onrust.

Dit zijn drie argumenten die op zich best logisch verklaren waarom beleggers even uit aandelen stappen. Het probleem is echter dat dit geen nieuwe argumenten zijn. Deze argumenten worden door analisten die al langer met het waarschuwende vingertje wijzen dat de aandelenmarkten met een ‘bubbel’ bezig zijn gehanteerd. Dus dan ontstaat de vraag: waarom zouden deze argumenten nu opeens wel de ‘nieuwstrigger’ zijn en niet enkele maanden of enkele weken geleden. Ook toen waren er zorgen over ’tapering’ en over de groeivooruitzichten van China.

Eigen dynamiek

Mijn verklaring hiervoor is dat financiële markten gewoon een eigen dynamiek hebben. Markten stijgen of dalen in anticipatie op wat gaat komen en zo is het ook te verklaren dat goed nieuws slecht kan worden ontvangen en slecht nieuws goed kan worden ontvangen door beleggers. Nieuws als zodanig is dus geen primaire drijfveer van koersen, tenzij het schokkend nieuws is dat niemand had voorzien (bijvoorbeeld dat de Fed vanavond opeens de rente zou verhogen). Maar zulk nieuws heeft vaak een kortstondig effect, waarna de oorspronkelijke marktdynamiek wordt voorgezet. Nieuws kan dus prima als pseudoverklaring dienen, maar maskeert de ware reden, die mijns inziens dus niet zuiver met fundamentele argumenten in kaart kan worden gebracht.

De bovenstaande verklaring is voor mij altijd een reden geweest om dus vooral niet teveel naar nieuws en ‘fundamentals’ te kijken, maar vooral naar de markt en zogenaamde ‘price action’. Dus met andere woorden, hoe reageert de markt als bepaalde niveaus worden gehaald; is er sprake van een trend of een ’trading range’ etc. Daarnaast let ik sterk op cycli, waarvan is aangetoond dat deze bestaan, die echter niet als zelfstandige methode betrouwbaar genoeg zijn om er op te handelen.

Vierjaarscyclus

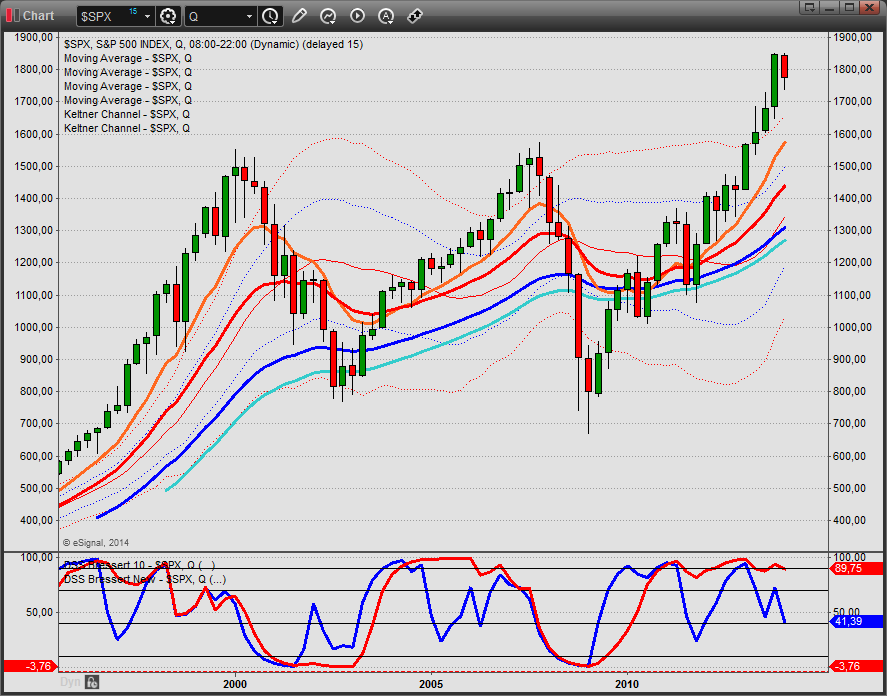

Figuur 1: Kwartaalgrafiek Amerikaanse S&P 500 index.

Als we naar bovenstaande kwartaalgrafiek kijken, dan tellen we thans het 20ste kwartaal van de lopende cyclus. Een vierjaarscyclus heeft gemiddeld rond 19 kwartalen, met een bandbreedte van 15-25. De vorige cyclus bedroeg bijvoorbeeld 26 kwartalen. De huidige cyclus is dus al vrij ‘volwassen’ en uitgaande van het ‘mean reversion’ principe lijkt het steeds waarschijnlijker dat de top gezet is of we er zeer dicht bij zijn. De kans op een voortzetting van de huidige trend vanaf dit niveau lijkt mij uitermate klein en uitgaande van de risico/rendementsverhouding ben ik op dit niveau geen koper.

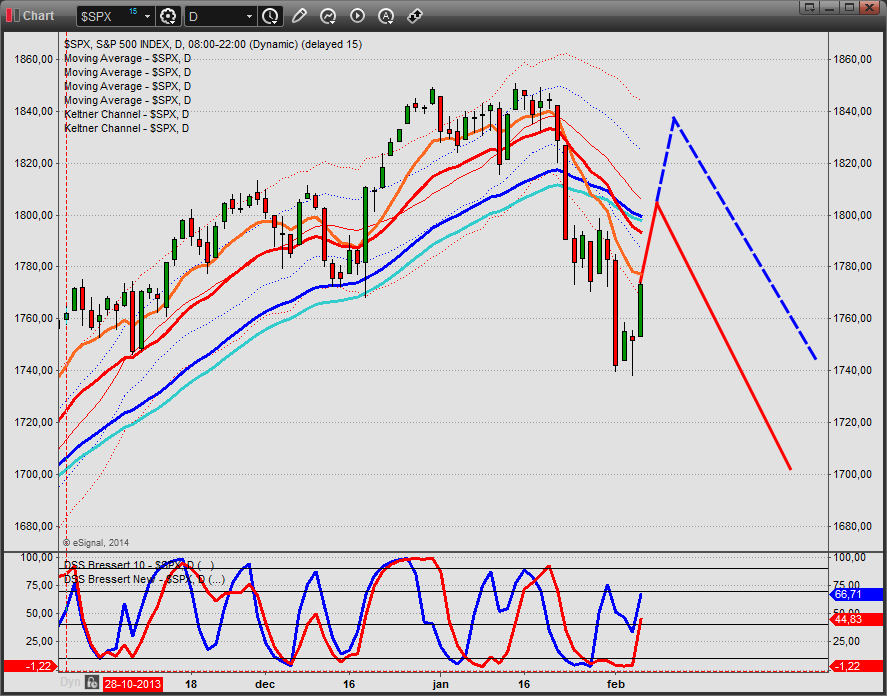

Figuur 2: Daggrafiek Amerikaanse S&P 500 index.

Echter, een top is geen top nadat de markt die niet heeft bevestigd. Het is de snelste manier om van je geld af te komen door elke keer tegen de markt in te gaan zonder eerst op bevestiging te wachten. Ik heb daarom in de volgende grafiek, de daggrafiek van de Amerikaanse S&P 500 index, twee scenario’s ingetekend. Als de markt zich ongeveer zo ontwikkeld (hoeft niet exact op deze niveaus) dan heb ik goede referentiepunten voor een shortpositie (beperkte stop-loss) en een eerste signaal dat de top gezet is. Immers, in dat geval zijn beleggers namelijk niet in staat om de koersen voorbij de vorige top de stuwen en ‘price action’ geeft dan aan dat het ‘grote’ geld gestaag uit de markt loopt. Het zal de komende dagen dus interessant worden welk pad de markt kiest.

Michael Ahrens houdt zich bezig met het ontwikkelen van cursussen en seminars en schrijft blogs over trading op persoonlijke titel (www.cyclustrader.nl) . Hij is daarnaast directeur en partner bij ML Finance Academy (www.mlfa.eu). De informatie in deze column is niet bedoeld als individueel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. De standpunten en vooruitzichten van Michael Ahrens geven zijn mening weer in zijn hoedanigheid als blogger en columnist bij DFT.nl. Het is mogelijk dat Michael Ahrens op het moment van schrijven posities in genoemde fondsen heeft. Bezoek voor dagelijkse marktcommentaren www.cyclustrader.nl of volg Michael Ahrens via twitter (@cyclustrader).

Een helder verhaal!

de “headline indicator” sloeg deze week ook al ver uit als contra indicator, OA met vette zwarte koppen in FD en USA today over vallende koersen. Ben ik wel heel benieuwd met welk niveau in onze vertrouwde AEX en DAX die S&P 8000 en 8400 golobaal en ruwweg corresponderen..? 395-405 en 9300-9450?

Was weer fijn om te lezen!

Fijn weekend iedereen, en vooral Michael 🙂

Dank je, jij ook.

Dank voor de update. Markten zullen nu kleur moeten gaan bekennen.

Groeten Ad.

Helder verhaal Michael, zoals we van je gewoon zijn 🙂

Hallo Michael,

Hoe toepasselijk zeg, bovenstaand verhaal op afgelopen vrijdag! Dramatische cijfers mbt de verwachting van nieuwe banen.. in tweede instantie metname Wallstreet als een raket de lucht in. De verklaring… de cijfers zijn vertekend door het slechte winterweer.

Haha weet jij nog een betere? Complete onzin natuurlijk. We zitten technisch gezien gewoon in een logische rebound als reactie op de flinke daling van de dagen ervoor.

Ja, was wel een grappig toeval. Hoe verzin je het?

Wat is het hier rustig ,kijken jullie allemaal teveel naar de shortkant?

Nee hoor, markten zijn long op dips zolang trend up is.

Hoi Michael, De stieren schieten NOG harder uit hun slof dan ik voorzien had. Ik had mijn geschreven puts al rond 394 teruggekocht. Mijn vraag is wanneer we nu mogen spreken van een lagere top? (als er uberhaupt een lagere top komt natuurlijk) Is daar bijvoorbeeld sprake van indien we een slot onder de 50MA te zien krijgen? Of is het zo dat een lagere top pas bevestigd wordt onder de 379,50 (voor AEX)?

In principe is een lagere top lager dan de vorige. Wat zou kunnen is dat de koers er even boven uit komt en dan snel terugbreekt (een failed breakout). Als je op dagbasis een duidelijke omkeerbar ziet, zou je short kunnen gaan met een stop loss boven de high van de omkeerbar.

Merci Michael, we wachten de omkeerbar rustig af.

http://www.moneynews.com/MKTNewsIntl/Stock-market-recession-alert/2014/02/10/id/551985?promo_code=166D4-1&utm_source=taboola&utm_medium=referral

Het verhaal over 50% crash in 2014…… 🙂

Ben er net naar aan het kijken

Dit is ook een aardige. Neem het met een korreltje zout, maar tot nu toe is het koersverloop, dus gedrag van beleggers, vrijwel identiek. Vraag is hoe nu verder?

http://www.mcoscillator.com/learning_center/weekly_chart/a_review_of_analogs/

Voor een verdere uitleg, zie ook deel 1.

Morgen weer een nieuwe update las ik op twitter…..

vandaag druk…..tot morgen dan, Michael 🙂

Het is deze week druk, niet vandaag druk, zag ik nu….

Nou, die 50% daling gaat er wel komen….in Griekenland loopt de werkloosheid nog steeds op, Italiaanse regering staat op springen, paar dingen tegelijk, en de VIX vliegt weer de hoogte in….21 is niks voor de VIX, ongeveer 52 is de top geweest in 2008 …