Onverdroten blijven de aandelenbeurzen stijgen. De Fed heeft de markten stevig in de houdgreep en beleggers vinden dat best zo. Immers, ‘risk is on’, want feitelijk is er geen risico. Althans, dat is de perceptie. Bernanke en Co. zorgen ervoor dat de weg naar beneden netjes wordt afgeschermd.

Voorzichtigheid

Ik hoor u denken, de auteur uit hier zijn gevoelens van frustratie omdat hij niet in de markt zit. Niets is minder waar. Ik heb van deze ‘bull market’ die vanaf 2009 duurt het grootste deel gepakt, maar ben inderdaad de laatste 12 maanden een stuk voorzichtiger geworden. Hetgeen niet wil zeggen dat ik helemaal niet meer in aandelen ben belegd, maar ik zit een stuk korter op de markt, met strakkere stops en een enkele keer een eerste poging om een short positie in te nemen, die met een beperkt verlies werd afgesloten. Het resultaat is natuurlijk dat ik de afgelopen 12 maanden wat minder rendement heb gemaakt dan als ik gewoon was blijven zitten. Voorzichtigheid heeft inderdaad zijn prijs en wellicht ben ik te vroeg voorzichtig geworden. Echter, beleggen is geen kwestie van even pieken, maar het is een duursport, waar het gaat om een ‘performance’ die het liefst zo min mogelijk scherpe pieken en dalen laat zien. De gewone ‘buy and hold’ strategie vertoont wel dergelijke uitschieters. Per saldo staan we met de AEX nog steeds dik onder de top van 2000 om maar een voorbeeld te noemen. Beleggen dient volgens mij derhalve voor een deel trendvolgend, maar voor een deel ook contrair te zijn. Als namelijk iedereen al in de markt zit en iedereen is positief (er verschijnen steeds meer krantenkoppen over de sterk gestegen beurzen), wie blijft er dan over om te kopen?

Nieuwe zeepbel

Er is een hevige discussie ontstaan of we midden in een nieuwe zeepbel zitten. Een liquiditeitsgedreven zeepbel die door de Fed is geïnitieerd. Geen stabiele economische groei, maar een illusie gebaseerd op een rente van 0%. Het probleem met zeepbellen is dat we achteraf vaak kunnen concluderen dat er een was, maar als we er midden in zitten, dan geloven de meesten dat het ‘deze keer anders is’. Ik ben zelf van mening dat we wel degelijk in een zeepbel zitten en dat de markten op termijn fors lager gaan. De economische groei is zeer matig tot niet aanwezig en rechtvaardigt derhalve niet de tot nu toe gerealiseerde koerswinsten.

Markten gedreven door Fed

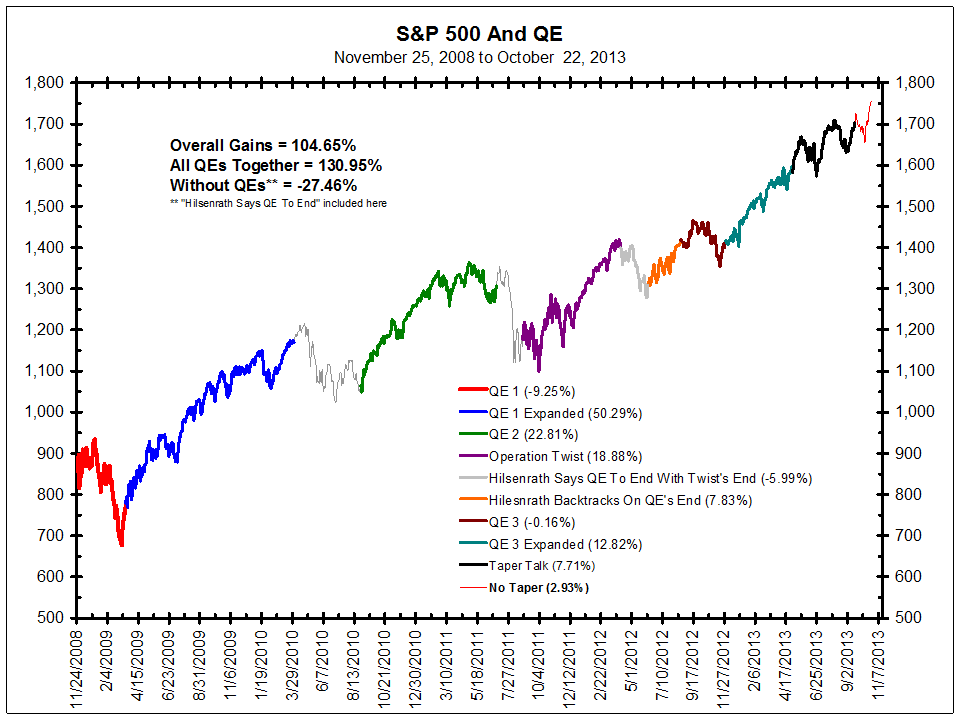

Ik ben gisteren een artikel tegengekomen in het blad Forbes, waarvan ik de kernpunten graag wil delen. Michael Cembalest, voorzitter van de ‘Market and Investment Strategy’ van J.P Morgan Asset Management kwam na bestudering van de diverse ‘QE-programma’s’ van de Fed tot de conclusie dat meer dan 100% van de stijging van de aandelenkoersen (gebaseerd op de S&P 500) tot stand kwam gedurende de weken dat de Fed obligaties en hypotheken opkocht. In de weken dat de Fed dat niet deed, daalden de aandelenkoersen.

Grafiek 1: koersverloop S&P 500-index met gemarkeerde perioden van Fed-activiteit.

In grafiek 1 ziet u het koersverloop van de S&P index tussen 25 november 2008 en 22 oktober 2013. De gekleurde perioden geven de diverse fases aan waarin de Fed actief was. In tijden dat de Fed niet actief was, daalden de koersen. Het spreekwoord ‘don’t fight the Fed’ is duidelijk te zien.

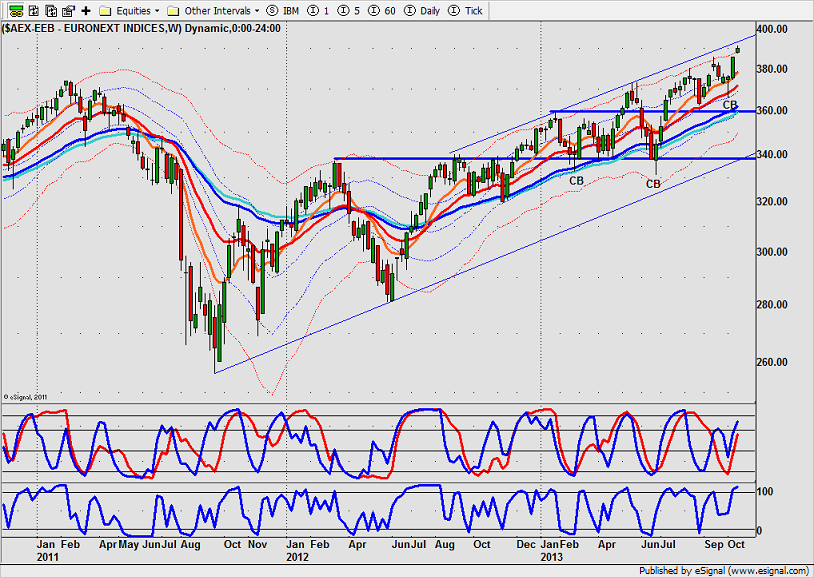

AEX-index

In grafiek 2 ziet u het koersverloop van de AEX-index op weekbasis.

Grafiek 2: AEX-index op weekbasis

In de grafiek is duidelijk dat de trend nog fier opwaarts gericht is. De eerste grotere correctie werd rond 340 opgevangen en volgens mij bevinden wij ons nu sinds twee weken in een nieuwe weekcyclus. Er lijkt dus zowaar nog wat meer ruimte naar boven toe. Aan de andere kant, wij bevinden ons nog steeds de lopende vierjaarscyclus en we weten ook uit het verleden dat hele late toppen dan worden gevolgd door korte, maar zeer felle dalingen. Kijk maar naar 1987. Juist omdat de lucht nu zo ijl begint te worden, neem ik wat gas terug en hou de kortere ’time frames’ in de gaten, om zo mogelijk signalen van topvorming te zien. In de huidige tijd valt immers geld te verdienen naar boven en naar beneden.

Michael Ahrens houdt zich bezig met het ontwikkelen van cursussen en seminars en schrijft blogs over trading op persoonlijke titel (www.cyclustrader.nl) . Hij is daarnaast directeur en partner bij ML Finance Academy (www.mlfa.eu). De informatie in deze column is niet bedoeld als individueel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. De standpunten en vooruitzichten van Michael Ahrens geven zijn mening weer in zijn hoedanigheid als blogger en columnist bij DFT.nl. Het is mogelijk dat Michael Ahrens op het moment van schrijven posities in genoemde fondsen heeft. Bezoek voor dagelijkse marktcommentaren www.cyclustrader.nl of volg Michael Ahrens via twitter (@cyclustrader).

“Asset inflation” dus. Al dat geld moet ergens heen immers, en een groot deel komt via rente-betalingen bij de investeringsbanken terecht, die het weer in de markt pompen.

$85 miljard per maand aan QE, dat is $1 biljoen per jaar. Ik las ergens dat de totale waarde van alle aandelen in de USA rond de $20 biljoen is, dus dan praten we over 5% asset inflation per jaar ….!

Zou de verwachte grote daling te maken kunnen hebben met het verschijnsel ‘banenloze economische groei’ (ontwrichting van de maatschappij door outsourcing en met name ook ‘robosourcing’ met als gevolg steeds extremer wordende inkomensverdeling)? Zie Al Gore: Onze toekomst (ISBN 978 90 00 325443)2013 1e druk pp 10-64.

Dat is meer een structurele ontwikkeling. Een daling die fel en kort is, zal getriggered worden uit iets waardoor beleggers snel cash willen hebben en dan over elkaar heen vallen om als eerste door de deur naar buiten te vluchten.

Misschien snap ik het niet helemaal, maar is dit nu een excuus column ? Moet toegeven lees het niet altijd, maar idd 12 tot 18 maanden ben je nu negatief zeg maar vanaf de stijging naar de 320. Termen als ‘levensgevaarlijk’ ‘kan niet lang zo doorgaan’ etc. werden gebruikt.

Blijf het dan raar vinden dat je wel hausse posities inneemt terwijl je wat anders schrijft. Zo heb je toch altijd gelijk ? Of mis ik nu wat ?

Je hebt gelijk, je mist inderdaad iets en dat is dat visie en handelen twee aparte zaken zijn. Als je mijn blog regelmatig zou lezen, dan kom je dat vaak tegen. Het handelen dient zonder emoties te gaan, afgaande op signalen uit de markt. Een visie is altijd gebaseerd op projecties, dus veel minder objectief.

Ik hoef tegen niemand mijn excuus aan te bieden, ik beheer namelijk enkel mijn eigen geld en niemand hoeft te betalen voor deze blog. Dus nee, dit is zeker geen excuus column.

Daar heb je natuurlijk gelijk in, maar structurele ontwikkelingen kunnen soms ineens in een versnelling raken. Die kans is tegenwoordig groter omdat ze meer synchroon over de hele wereld plaatsvinden en soms exponentieel veranderen of in een omslagsituatie terechtkomen.

Daar heb jij dan weer gelijk in:) Ik weet niet wat een trigger kan zijn, maar dat is ook niet zo van belang, omdat je in de koersgrafiek het effect ervan terugziet.

Is het dan niet beter om alleen je posities te melden ? Zelf geef je namelijk ook toe dat je de column niet serieus hoeft te nemen.

Mijn column is ter lering en vermaak. Of je die serieus neemt of niet, dat is niet aan mij. Maar natuurlijk is het wel de bedoeling dat je er iets van opsteekt. Maar dat betekent niet dat ik altijd goed zit met scenario’s. Het gaat er in mijn column namelijk niet zo zeer om wat ik denk, maar waarom ik tot de conclusie kom, zodat andere traders iets kunnen opsteken over de manier waarop dat proces tot stand komt.

Mijn posities gaat niemand iets aan, dus die ga ik zeker niet vermelden.

Ok. Vind het verwarrend vandaar. In het verleden vond ik dat je vaak goed zat, de laatste anderhalfjaar niet meer in je column. Maar je meldt toch concrete posities aan in je overdenkingen of als je lt puts koopt ? Of zijn dat je posities dan niet echt ?

het hele verhaal klopt als een bus maar het is geen ramp een zeepbel is het ook niet, er komt gewoon weer een gezonde correctie aan . Het gevaar is als de fed de rente gaat verhogen , als de dollar ten op zichte v/d euro/pont/yen…. zover keldert dat deze valuta zo ongeloof(waardig) instabiel wordt dat er een rente schok ontstaand . Dit kan grootte gevolgen hebben . een zeepbel effect kan ontstaan

dit is dan een onhoudt bare ramp

tot nu toe is dit niet aan de orde en ik denk dat we bijna een top hebben gevormd , meschien ergens tussen de 1800/1750 de eerste doelen kunnen in de sp@500 zijn 1550 /1250 bij 950 begint het pijn te doen en 588 tja dan zijn we weer in 1996

macci1500

Zou de nieuwe stresstest voor banken de trigger kunnen vormen? Banken hebben de planken volgens mij vol liggen met Amerikaanse staatsobligaties. Dat wordt afschrijven geblazen. Dit zou wel eens een dreun kunnen geven waarbij Lehman verbleekt. Ook zit de suggestie van IMF om in 1 klap 10% van alle spaargeld af te pakken me niet lekker. IMF weet als geen ander hoe banken ervoor staan. Als ze geen problemen voorzagen, waarom gooien ze dan zo’n raar balletje op?? Het garantiestelsel BESTAAT m.i. niet eens! Immers DNB stelde dat ‘SNS wel onteigend MOEST worden omdat de overige banken nog niet in staat waren om alle spaarders te betalen’! Als ze zo’n kleintje niet konden betalen, wat dan als een grote valt?

Mijn posities zijn altijd echt, maar ik geef nooit aan wat ik exact voor posities inneem. Ik wil niet dat mensen mij ‘na handelen’. Het gaat erom dat mensen een methode gebruiken om tot een beslissing te komen. Overigens heb je gelijk: mijn lange termijn visie is te lang bearish. Maar in mijn blog (die je dus niet regelmatig leest) geef ik vaak kortere trades aan en die komen wel degelijk meestal goed uit. Alleen blijft het punt, dat je altijd op de minder goede visies wordt beoordeeld helaas.

Ik weet het niet Ad. Een trigger kan zomaar ontstaan, uit het niets. Meestal is dat een verrassing.

Eigenlijk dacht ik bij mijn opmerking vooral aan de 4-jaarscyclus, waarvan de dreun omlaag nog moet komen; naar ik meen tot onder de 200, als ik me goed herinner uit je eerdere commentaren.

Hallo Michael, ik wil graag even in het algemeen reageren op uw visie dat de markt wat betreft koersen te hoog staat.

De fout die u mijn inziens in uw Analyse maakt is dat er geen rekening wordt gehouden met de op de enorme impact van de inflatie die door de creatie van geld zal ontstaan.

De huidige koersstijgingen lopen vooruit op de enorme toename van de inflatie.

De koersen zullen zichzelf dus corrigeren niet door te dalen, maar door de enorme geldontwaarding die gaat plaatsvinden. Dit kan je nu al zien in de euro dollar koers. Waardoor de overwaardering van de Amerikaanse aandelen automatisch wordt gecorrigeerd.

Dit zal ook met Japanse aandelen en later ook met euro aandelen gaan gebeuren.

Voor nu moet Europa eerst naar het niveau van de Vs stijgen, waarna ook hier de inflatie de koersen zal corrigeren.

Met vriendelijke groet Richard Hoekstra

Beste Richard,

Dank voor je uitgebreid commentaar. Dan is meteen mijn tegenvraag: als de markt een forse inflatie verwacht, waarom staat de rente (en goud) dan nog steeds zo laag? gr. Michael

Nee, zeker niet Michael. Het feit dat het wordt gelezen moet je als compliment zien. Ik blijf het met belangstelling lezen, dus laat je daar niet door ontmoedigen. Vond het alleen verwarrend overkomen. Bedankt voor je uitleg en reactie !

Graag gedaan, prettig weekend.

Geachte heer Ahrens,

Ik ben het niet eens met de commentaren op uw column.

En zeker niet van mensen die ze soms heel lang niet lezen en dan ineens wat gaan roepen.

Ik lees elke column en ik vind ze van hoge kwaliteit.

Van alle “columnisten” die ik lees (en dat zijn er nogal wat) behoort u m.i. tot de top 5.

Groot gelijk dat u uw posities niet vrijgeeft. Zou ik zelf ook niet doen.

De lange termijnvisie (bereidt u voor op de grote klap. Zelf den ik zelfs aan een tweetal binnen circa een/twee jaar achter elkaar, waardoor de AEX uiteindelijk onder de 100 duikt) onderschrijf ik.

Neemt niet weg, dat in de tussentijd, op basis van 5-uurs of daggrafieken aardige posities in te nemen zijn.

En dat is precies wat u in uw column aangeeft. Het hoeft niet altijd uit te komen, maar het is in ieder geval een visie die tot nadenken stemt. En dat zouden meer beleggers moeten doen. Denk ik zo.

Nogmaals dank en vooral doorgaan zo.

AM1993

Beste AM1993, dank voor het aardige commentaar. Ik vind het niet erg als er mensen zijn die het niet met mij eens zijn, als het maar tot een zinnige discussie leidt, die met respect gevoerd wordt. Over het algemeen kan ik zeggen dat dit hier wel gebeurt.

En nog even ter aanvulling:

Door ingrijpen van centrale banken en grote partijen lopen termijnen en cycli de laatste een/twee jaar niet als “vanouds”. De markten worden door grote partijen ook duidelijk gemanipuleerd. Er zijn dus opvallende c.q. vreemde bewegingen, waardoor het trendbeleggen soms een onverwachte wending neemt. Maar dat doet aan de grote bewegingen niet af, want die kunnen een uiteindelijke afwijking van een paar jaar wel hebben.

Maar het verklaart denk ik wel dat het lijkt(!) alsof er tegenstrijdigheid zou zijn in uw columns. Als uw lezers daar rekening mee houden kunnen ze uw stellingen in een beter timeframe passen. Althans: dat is zoals ik het bekijk.

Hallo Michael, goede vraag 😉

De rente staat nu nog laag maar is op dit moment in de VS al aan het stijgen.

Veel hangt af van het moment dat de fed stop met het opkoop programma.

Daardoor wordt de rente nu nog kunstmatig laag gehouden.

Zodat dit programma stopt zal de rente enorm stijgen.

waarschijnlijk zal dit dan gewoon paralel lopen met de eerder genoemde inflatie precies zoals dit normaal gesproken zou moeten verlopen. En zoals door jou ook genoemd.

Even wachten dus op een wat natuurlijke situatie en ook de rente zal met de inflatie meestijgen.

Beste Michael,

ik lees je columns en markt visie met veel interesse. Ook de reacties op je columns bevatten vaak interessante visies.

Naast de Fed en banken zijn er m.i. ook veel grote pensioenfondsen die belang hebben bij een hogere beurs om aan de dekkingsverplichting te voldoen. Verder staat de rente laag en dus kost geld naar de bank brengen geld. Het kopen van aandelen (via fondsen) is een alternatief. Met name door de Fed, banken en pensioenfondsen zijn er andere trends dan tot enkele jaren geleden. De grote partijen hebben belang bij een stabiele en hogere beurs. De correctie komt door alle facetten die hiervoor in de reacties en in jouw columns beschreven zijn. Ik denk echter dat het veel langer gaat duren dan ieder verwacht. De belangen van de grote partijen zijn zodanig groot dat zij correcties beperkt houden en de stijgingen daarna fel laten zijn. Computer gestuurde slimme handel helpt deze partijen met ‘ ‘beperkte’ budgetten de koersen hoog te houden. Samengevat: ja er zal een stevige correctie komen maar dat kan nog heel lang duren, zeker als de centrale banken, banken en pensioenfondsen hun belangen blijven ‘verdedigen’. Ik heb mijzelf inmiddels aangeleerd om mee te surfen op de steeds hogere beurs golven met dank aan de Fed, ECB, banken en pensioenfondsen en de correctie……. ik zie het wel als het zover is.

Vriendelijke groet, Alex Zegwaard

Hoi Michael,

Klopt mijn dagtelling AEX: vandaag dag nummer 16? Bij de weekchart twijfel ik of we week 18 of juist week 3 doen? (3 zou wel eens interessant kunnen zijn m.b.t. je dalingsscenario).In de maandchart ben ik eveneens de tel kwijt. Ik zou zeggen maand 4? Zeker ben ik er niet van.

Vriendelijke groeten,

Ad

tijd voor een nieuwe update…… 🙂

Ik ben anderhalve week weggeweest om cursussen te geven (had ik vermeld op twitter), dan kan ik geen update geven. Ik wil dat wel regelmatig doen hoor, als jij me daar goed voor betaalt 🙂

Morgen weer nieuwe blog (zie twitter bericht van vanmorgen!)

Hoi Michael, kijk nooit op twitter… 🙂

Niet gezien dat u anderhalve week cursussen aan het geven was.

Goed betalen kan ik u niet, dat zal u van uw posities op de beurs moeten hebben, en van de cursussen… 🙂

Ben (nog) niet zo rijk.

Als het wel zover is, laat ik u wel meeprofiteren 🙂

Nou, morgen dus weer een nieuwe blog, dan ben ik hier morgen weer….fijne avond alvast!

Fijne avond, tot morgen